微博

微博 微信

微信上期回顾

我们在上期文章中指出,中国消费零售市场的底层逻辑正在重构,消费者的身与心、品类的价值边界、竞争的游戏规则以及渠道的纵横格局都在发生变化:

1、消费者层面:人口结构变迁驱动代际需求迁移,消费正式迈入理性时代,“消费分级”替代单纯“升降级”,K型分化特征显著,消费者既是情绪价值的付费者,也是高性价比的追求者,角色从单纯购买者升级为情绪表达者、场景体验官等,“爱不爱”的价值与情绪诉求成为决策核心;

2、品类层面:“夜、懒、急、私、补、鲜”六大消费场景全面常态化,品类融合加速,传统品类边界被打破,零售与餐饮、预包装消费品与堂食之间的竞争日趋激烈,场景成为品类价值重构的核心纽带;

3、竞争层面:“China Speed”成为市场竞争的核心门槛,消费者对新事物接纳速度快,本土品牌迭代与创新复刻周期大幅缩短,“以快打慢”的竞争节奏重塑行业游戏规则;

4、渠道层面:全域O2O时代来临,即时零售渗透率持续攀升,渠道格局向“近场+远场”全域演变,传统线下渠道份额逐步收缩,会员店、兴趣电商、前置仓等新兴业态快速崛起,行业洗牌加速推进。

本期,我们将继续聚焦即时零售和渠道变局,详解四大趋势主导与价值链深层变革背景下的消费零售新格局。

正文

贝恩公司资深全球专家合伙人鲁秀琼表示:“所谓“外卖大战”,补贴只是短期之争,更深远的影响是对一个万亿级市场运行逻辑的潜在重塑。它改变的是消费者的购物路径、人货场的组织方式,以及渠道碎片化背后的“确定性来源”。这场变化,仍然在改写零售和快消的规则。

即时零售和渠道变局

“即时零售”模式早在疫情期间凭借便利优势崭露头角,自2024年以来实现加速发展——平均客单价大幅提升,在满足便利与应急需求之外,覆盖了更多的消费场景。

从早年的大卖场时代,到货架电商,再到内容电商,如今进入以即时零售为代表的全域O2O阶段,渠道的演进,本质上经历了三次扩展:

•餐饮外卖,首先扩展的是时间边界;

•即时零售,扩展的是品类边界;

•而当下,真正开始扩展的是空间与情绪边界。

所谓“外卖大战”,补贴只是短期之争,更深远的影响是对一个万亿级市场运行逻辑的潜在重塑。最初,O2O平台让消费者在线上平台下单,由线下实体店提供配送。在这种模式下,传统实体店也能分得一杯羹。而即时零售的出现,令传统零售商进一步受到来自仓储会员店、折扣店、零食集合店等多种新零售模式的夹击。

美团以闪电仓模式进军实体零售领域,而后京东高调进军外卖行业,打破美团和淘宝闪购(原饿了么)两强争霸的格局,三家企业总计投入超过1000亿元。曾以补贴为切入点的外卖鏖战虽已逐步降温,补贴力度亦随之趋缓,但这场竞争的核心指向从未改变——一场围绕“场景增长”的零售生态重构。

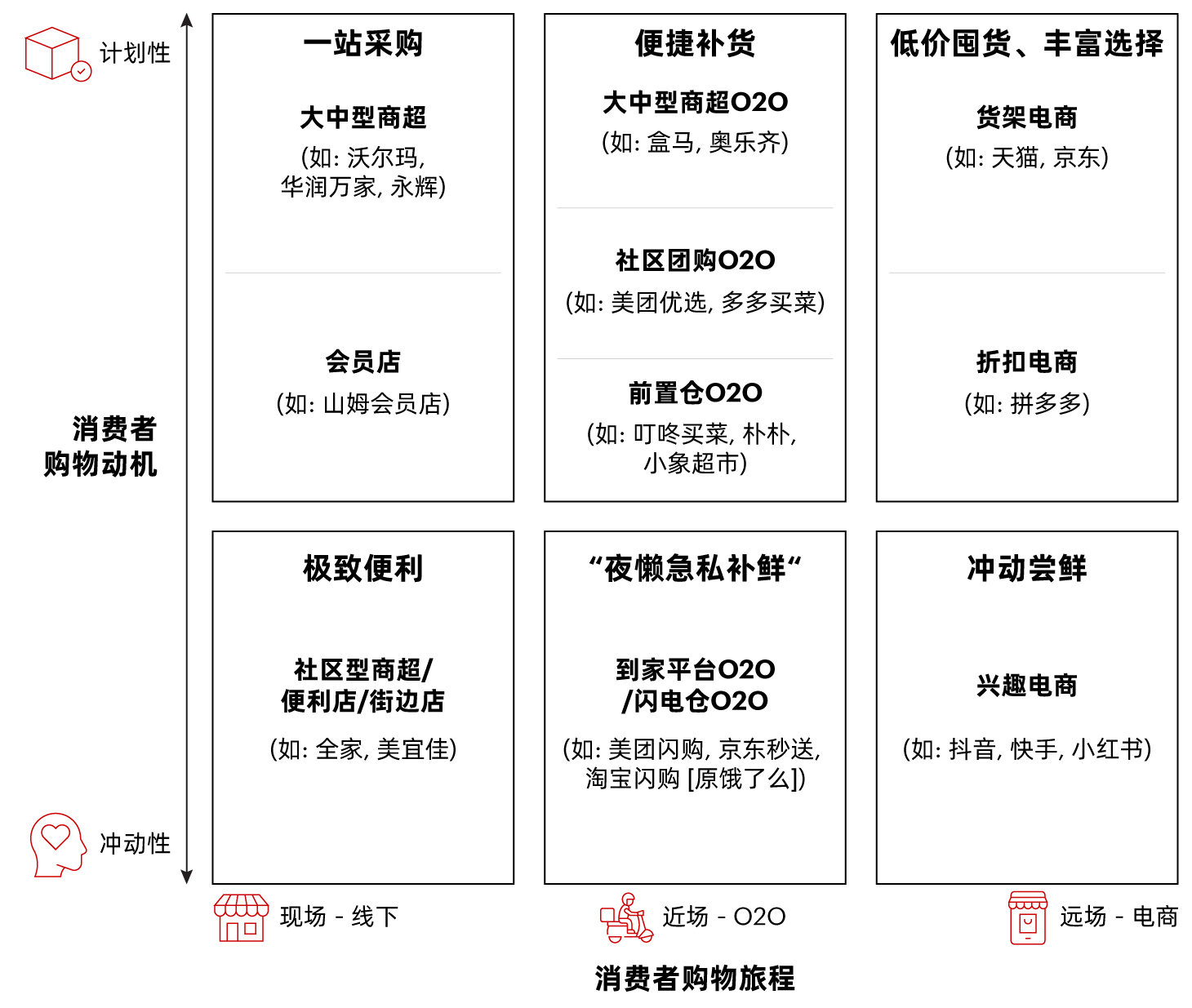

在即时零售加入之后,我们可以发现消费者购物渠道格局本质是“现场”、“近场”和“远场”的竞争(见图1)。

•现场(线下):代表线下门店,是消费者直接接触商品的场景;

•近场(即时零售):线上线下融合的即时零售模式,介于实体和电商之间;

•远场(电商):纯电商平台,覆盖更广泛的消费者范围。

图1

消费者购物格局是“现场”、“近场”和“远场”的竞争

如今,美团、京东与阿里同时进军即时零售市场,竞争焦点已不局限于外卖订单,更在于抢占实体商家的前端入口和消费者心智。它们通过扩大用户覆盖,提供更丰富的品类和产品,同时向“现场”和“远场”渠道发起挑战,试图重新定义整个零售版图。

在此趋势下,前置仓和闪电仓这两种新的即时零售模式兴起壮大:

叮咚买菜、朴朴超市及美团旗下的小象超市是“前置仓”模式的三大主要代表。在该模式下,消费者下单后,订单由分布全国的前置仓完成配送,形成完整的业务闭环。这一模式更注重场景化运营与特定客群的精准服务,但商品种类不如闪电仓模式丰富。

淘宝闪购、美团闪购和京东秒送是推动“闪电仓”模式发展的核心力量。该模式需要巨额投入,其运作逻辑为:品牌方先将商品卖给闪电仓合作商(通常为第三方),待消费者在平台下单后,再由合作商将商品销售给消费者。闪电仓模式还能够提供丰富的商品组合,单个闪电仓就可提供数万个SKU,可满足消费者在不同场景下的需求。

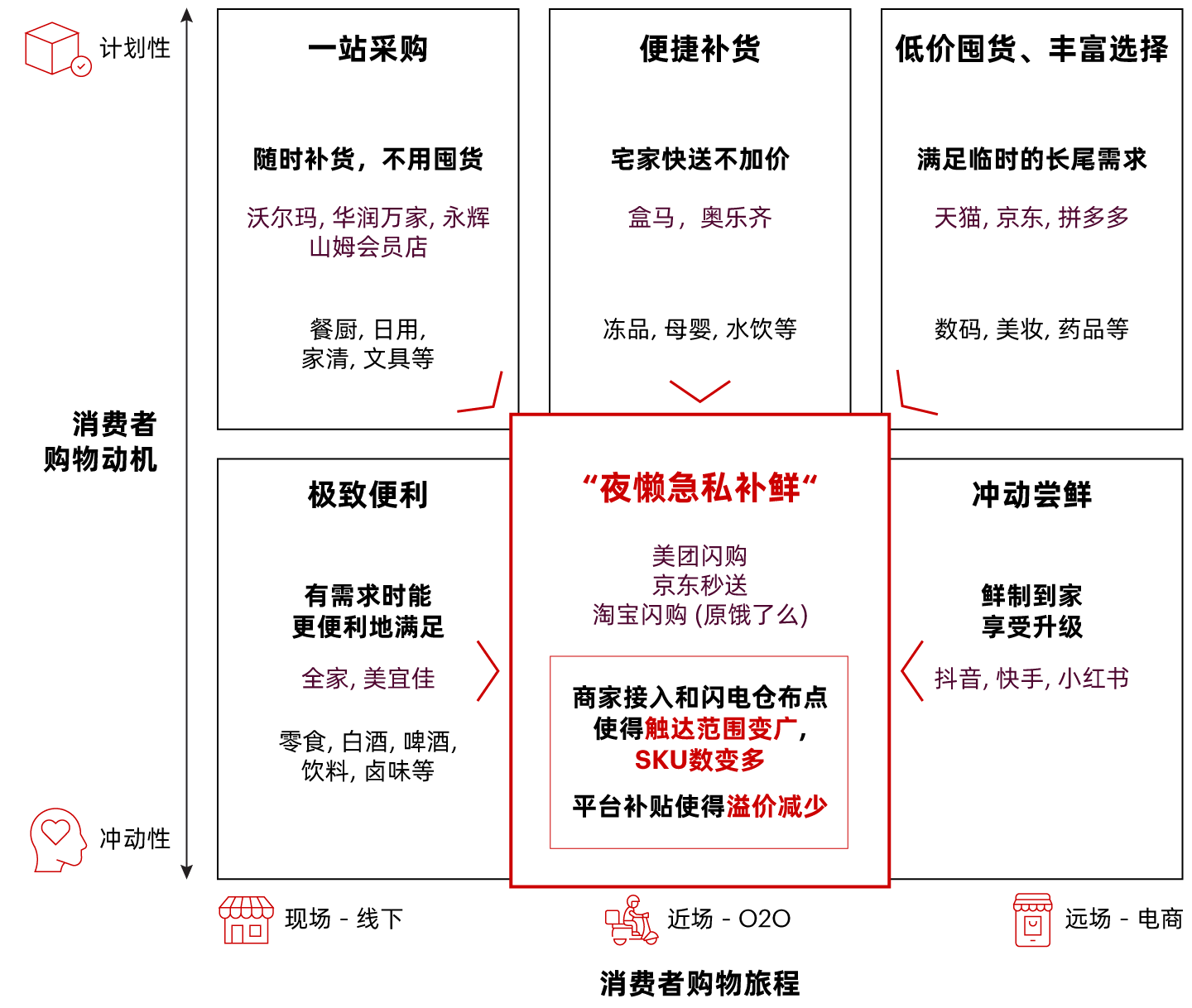

即时零售改变了消费者哪些习惯?我们用6个字总结:“夜、懒、急、私、补、鲜”。这些变化催生了新的消费场景和需求,帮助“前置仓”和“闪电仓”在各个品类和场景中抢占传统电商平台和零售商的市场份额(见图2)。

•夜:深夜应急场景。此前该场景主要依赖便利店,而今即时零售能够更有效地满足深夜订单需求;

•懒:跨城送礼场景。例如:消费者在中秋节通过跨城送特产、保健品,突破地域限制(无需亲自购买、送货);

•急:新品抢先场景。消费者通过闪购/秒送服务,在智能手机新品开售后的第一时间拿到手机,抢先体验;

•私:私密采买场景。典型的例子包括计生用品,可通过即时零售避免店内购买时可能出现的尴尬情况;

•补:按需补货场景。以前消费者习惯在大卖场购买、囤积日用品;如今他们通过即时零售渠道按需补货,避免积压浪费;

•鲜:冲动尝鲜场景。例如:消费者通过美团购买露营所需生鲜产品,直接配送到公园。

图2

即时零售大战,推动“近场”覆盖更多场景

未来即时零售渠道的底层逻辑是:高频带低频,刚需带长尾。这意味着平台将通过外卖、生鲜、日用等高频需求,持续吸引并留住用户,逐步渗透至数码、美妆、服饰等低频但高潜力的品类。同时,以“急需一瓶水”、“临时缺包纸巾”这类确定性刚需作为流量入口,自然带动特色零食、小众商品等长尾需求的增长。

消费零售新格局:四大趋势主导与价值链深层变革

贝恩公司资深全球合伙人、亚太区零售和餐饮业务主席韩微文表示:“过去几年,中国零售行业从“卖货架”转型为“做商品”,逐步转向以消费者为中心的新增长模式。与此同时,行业也出现了“即时化,社区化,折扣化,品牌化”四大结构性趋势,推动零售行业变局。

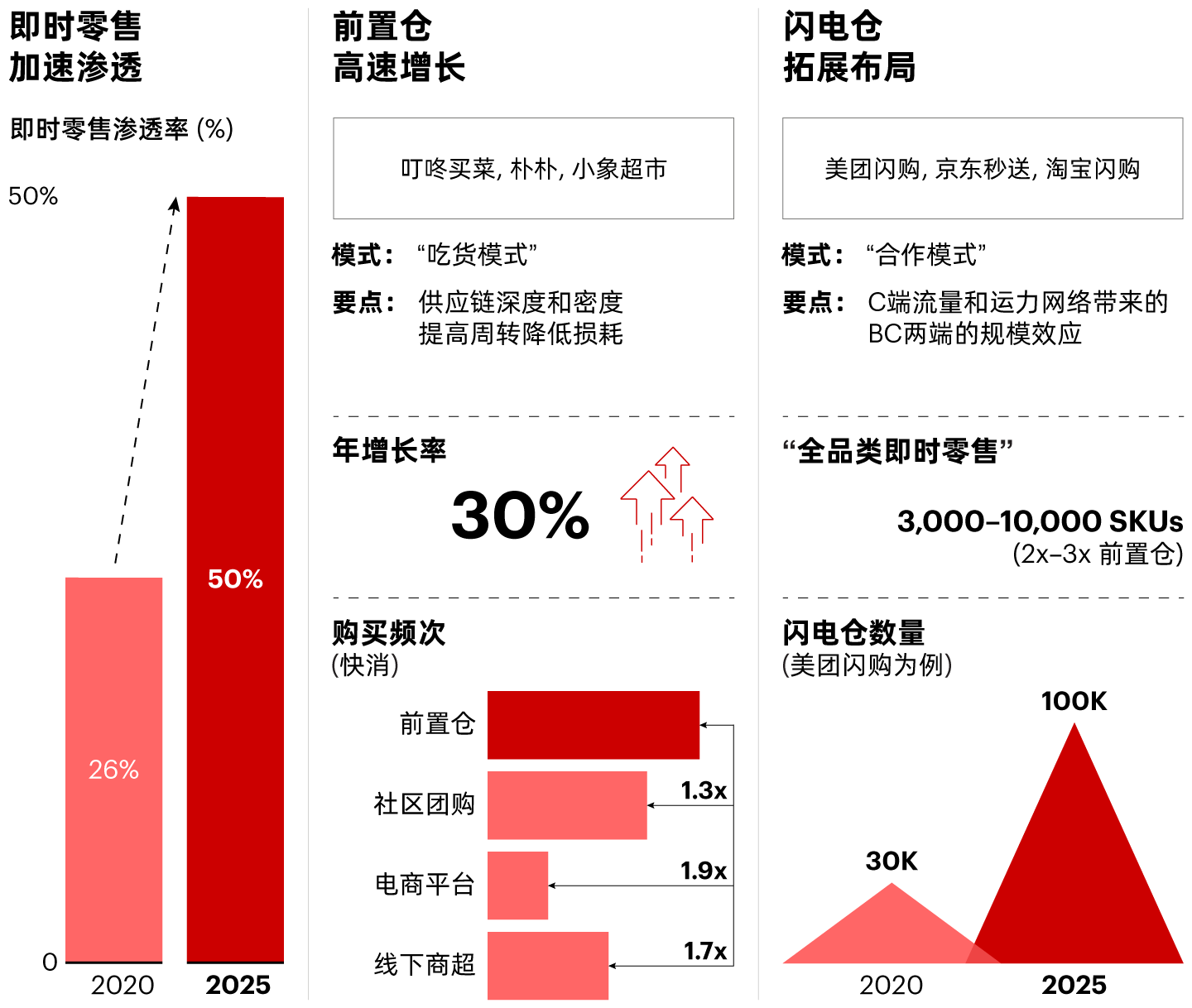

1、即时化:消费者转向全渠道,外卖大战常态化,模糊品类边界。即时零售渗透率从26%攀升至50%(见图3)。其中,前置仓平台的购买频次是线下商超的1.7倍,同时供应链加密做深,加快库存周转,降低损耗;闪电仓通过C端流量和运力网络带来B/C两端的双重规模效应。受此趋势影响,零售门店与餐饮门店之间、预包装消费品与“堂食堂饮”之间将形成短兵相接的局面;而囤货场景也将逐步式微。

图3

30分钟达的前置仓和闪电仓改变了行业形态

2、社区化:为满足消费者便捷需求,线下业态转向社区化、小型化。未来发展趋势可以总结为“大城市做小、小城市做大”。具体而言,高线城市中的“极致便利”需求催生更多社区小业态;而低线城市顾客仍习惯于大业态,但期待更多优质产品下沉。例如,知名区域连锁零售商胖东来和盒马代购店在小城市大受欢迎,在提供一站式购物体验的同时,推动下沉市场的消费升级。

3、折扣化:消费者购买价格下行,推动折扣业态、平替产品涌现。如今的消费者“面子”(社会地位)、“里子”(实际需求)和“脑子”(理性消费)缺一不可,对高“质价比”平替商品的需求增多,折扣化趋势已席卷所有人群。

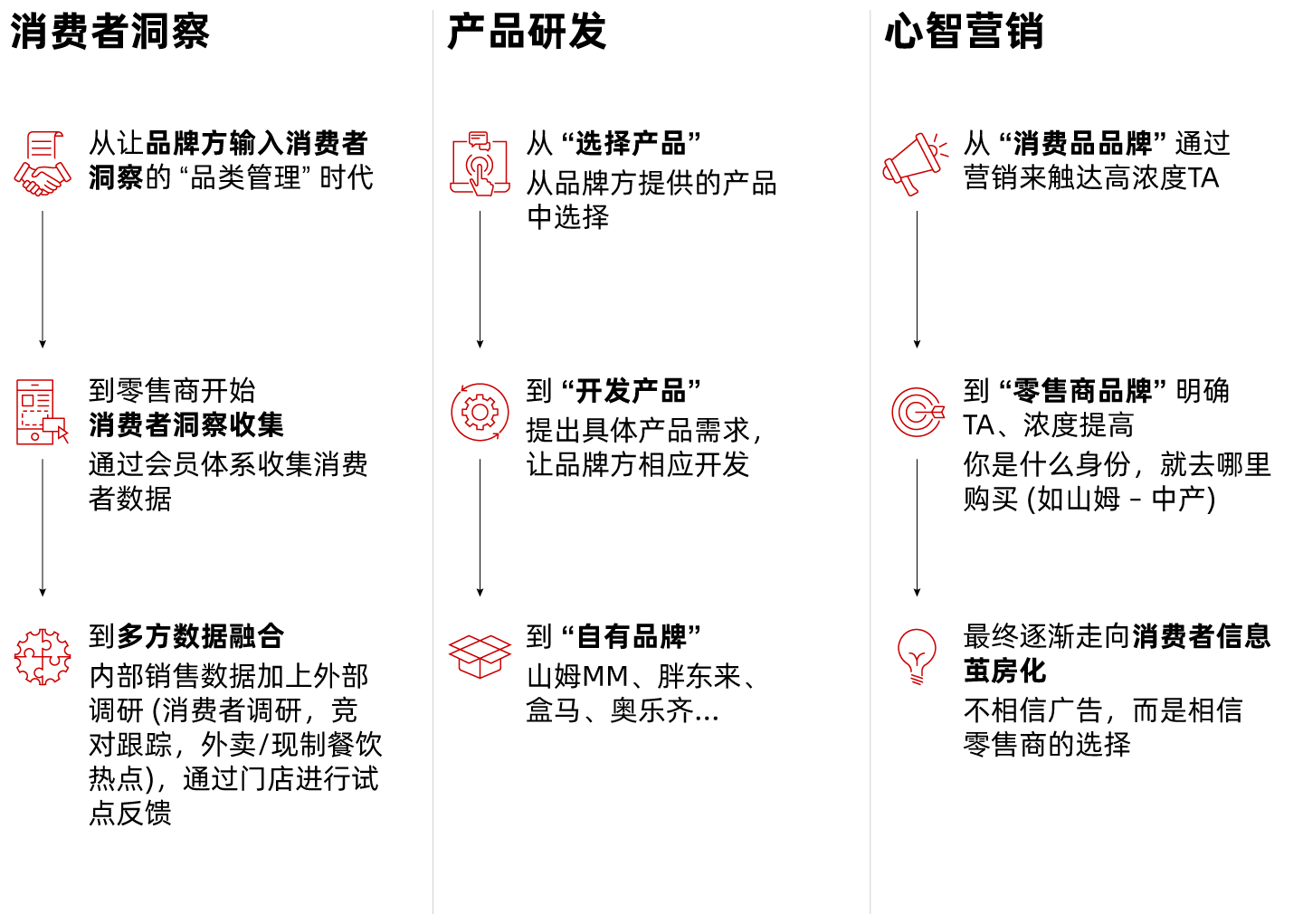

4、品牌化:面对行业的挑战及变化,零售商纷纷打造差异化价值主张,发展自有品牌及定制商品,寻找与目标客群的共鸣点。零售商逐渐开始“干消费品品牌公司的活”,从消费者洞察、产品研发和心智营销等方面着手,凸显自己的差异化价值(见图4)。在此趋势下,零售商争相推出自有品牌。

图4

为了凸显差异化价值,零售商逐渐开始“干消费品品牌公司的活儿”

在四大结构性趋势的推动下,上下游价值链被重塑,品牌商的话语权面临重大挑战,很多传统零售商在价值链中地位不保,甚至被迫黯然退场。

品牌化

即时零售变革绝非唯一的驱动力。零售商更受消费者信任,能力也更为全面扎实,尤其在数字化领域:

•首先,它们拥有自主CRM系统,配合专项调研获取更多数据;

•其次,它们具备更强大的数据分析能力,能够利用数据为产品开发明确方向、厘清需求、提供指导;

•最后,它们还能依托门店网络进行平行测试,获取反馈。

因此,零售商能从需求相似的高浓度消费群体中获益,进而可更高效地定制产品与营销策略。

总之,中国零售市场正在经历新一轮的洗牌,而人货场重构背后是消费者的心智进化。在这样一场没有标准答案的竞争中,新的增长往往就藏在那些“碎片化的确定性”里。

那么品牌怎么抓住机会?在下一篇中我们将详细解读“CORE场景增长”,阐述场景驱动、全域增长的理念。

作者信息

•鲁秀琼,贝恩公司资深全球专家合伙人

•韩微文,贝恩公司资深全球合伙人、亚太区零售和餐饮业务主席

•沈思为,贝恩公司全球合伙人、大中华区消费品业务主席

•王思憬,贝恩公司全球副合伙人

•唐克家,贝恩公司全球副合伙人

•朱晓石,贝恩公司全球副合伙人

•刘冉起,贝恩公司董事经理

•陈旭菲,贝恩公司知识产品部经理